国产服装近些年日子并不好过,先是风头无两的拉夏贝尔因为存货问题折腾得不成样子,后是疫情因素影响产品营销售卖。目前来看,A股服装公司估值都比较低。

在其他行业纷纷掀起国产替代潮的时候,服装,特别是女装,反而纷纷业绩下滑,甚至翻车,不禁令人唏嘘。

DAZZLE。这是公司的旗舰品牌,也是主要收入来源,创立于2005年,定位中高端品牌女装,年龄段25-40,单价约1200元,代言人为刘雯,近期孙怡加入。

d.zzit。这是公司的第二增长动力,仅次于DAZZLE,创立于2011年,定位中端女装,年龄段18-35,主要为年轻客户提供较低门槛选择,单价约700元,代言人为周冬雨,近期泫雅加入。

DIAMOND DAZZLE。创立于2010年,定位高端女装,年龄段35-45,单价约2700元,价格担当,为高端客户提供优质选择,代言人为宋茜。

RAZZLE。唯一男装品牌,创立于2017年,定位中端男装,年龄段25-40,单价约1000元。负责开拓男装业务,目前处于培育期。

Dotherday。创立于2021年,定位低端女装,单价约500元。风格暂不明朗,略休闲百搭。

总的来说,公司利用上述几个品牌,实现单价500-3000元、年龄段18-45的覆盖,目标客户群非常明确,价格梯次布局,高低款搭配,有助于抢占市场。由于近年开拓男装、女装品牌各一个,近期目标大致为发展成熟品牌的同时,培育新生品牌,暂时无拓展新品牌想法。

公司为家族企业,几大股东和实控人关系亲密:马艺芯是实控人女儿,马丽敏、马姝敏是实控人之妹,上海新亿是妹夫。整个家族持股比例超过70%。

家族企业上市,正常的情况下,前期业绩较好,家族和散户一条心,都想做大市值,分红率也会很高,不过等到企业业绩下滑甚至为负,家族就会想尽办法把公司变成自己的取款机。

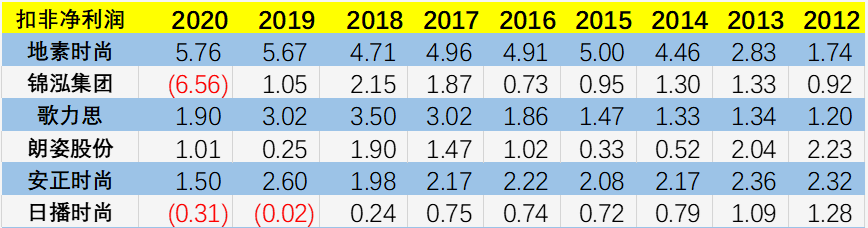

锦泓集团、歌力思和朗姿股份2017年营收出现跨越式增长,一年就翻倍,原因是进行外部并购。安正时尚2018年进行并购,所以营收开始增加。日播时尚总体上涨,但涨幅较小。从2020年来看,歌力思和日播时尚受疫情因素影响较大。

地素时尚收入增长接近3倍,完全依靠内生增长,并未借助并购,上涨的速度较为平稳。

锦泓集团,2017年花费50亿收购,产生商誉25亿。2020年,收购资产业绩不达标,商誉减值导致净利润-6.6亿。此外,50亿收购中35亿为借款,导致公司每年需要偿还2亿利息,银行打工仔一个。

歌力思,前后花费十几亿并购扩张,2020年商誉出现减值,导致扣非下滑37%。

只有地素时尚,依靠内生增长,扣非增长稳健,没有因疫情出现大的变化,而且也没有商誉减值那些幺蛾子,所以,有时候外延并购并不是啥好事,短期看着很甜,有可能里面就是炸弹。

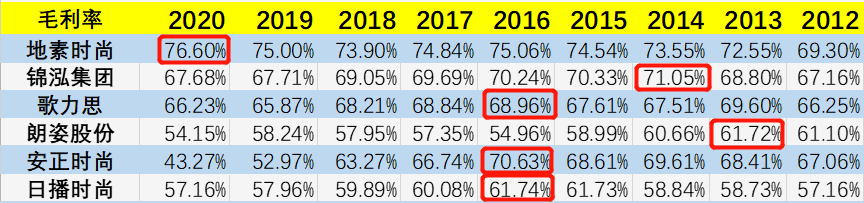

上面的红框是近9年来公司毛利率最高的时候,能够正常的看到,只有地素时尚的毛利率总体是呈现上涨态势,其他公司要么持平,要么出现下滑。

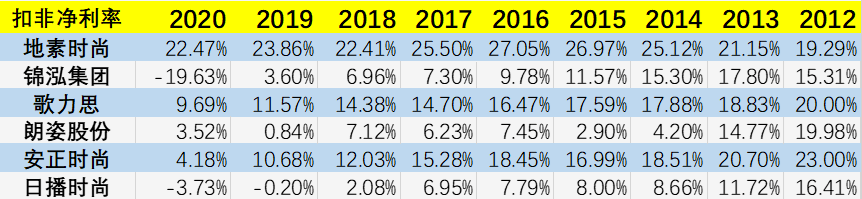

扣非净利率是检验公司盈利质量的途径。能够正常的看到,除了地素时尚净利率一直较稳定,其他公司变化幅度太大,2020年更是全部低于10%,甚至2个为负。

总体来说,地素时尚是对比几家中最稳定、发展状况最好的公司。当然,你们可以去对比下其他女装公司。

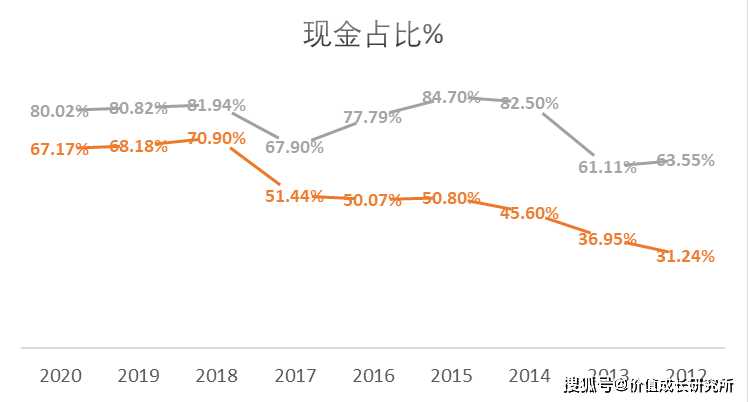

有钱。公司账上32亿,无任何借款,80%的净资产是现金,近三年每年分红3.8亿,股息率4-5%,非常有钱。公司近年ROE下滑至19%,缘由是账上现金太多。目前负债率21%。

财务运转超好。应收超级完美,由此使得现金流也超级优秀,除2016年现金流略低于扣非净利润,其他年份均远超。

存货是服饰行业的命门,拉夏贝尔就死在这一个地区。公司的存货仅占营收13%,且存货跌价、减值准备充足,且近些年存货周转天数呈减少态势。

净利润跟不上,销售驱动。2017-2021年三季报营收增速为7%、8%、13%、8%和24%,扣非净利润增速1%、-5%、21%、2%和19%,扣非增速低于营收,整体速度缓慢。还能够看到,公司其他费用变化不大,只有销售费用率不断增加。营收增长和销售费用提高不无关系,不过未能带动扣非。

女装行业很多人不想介入,原因就是怕存货,拉夏贝尔就是典型。好在,地素时尚出现这种风险的几率比较小,原因就是公司的轻资产运营模式。

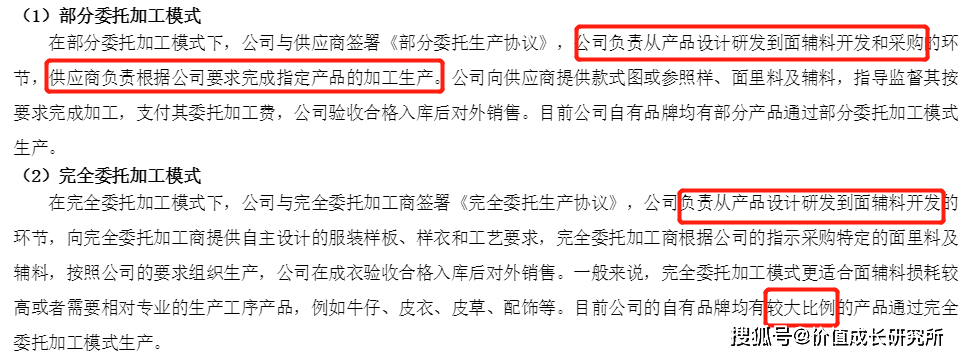

目前公司已经基本依靠完全委托加工,这一模式实行以销定产的模式,虽然不会使采购额完全匹配销售额,不过却也可以避免大规模囤货的情况,从近些年来看,公司存货基本保持在3-4亿水平,而且计提比例超过25%,即使出现问题,只会影响2-3亿,不会出现十几亿的损失。

前面对比时,发展较好的公司中只有地素时尚没有进行并购,而是纯粹依靠专注内生增长实现稳健、有质的增长,这一点我非常喜欢。

2020年7月,成立全资子公司上海亿炘,投资设立金浦地素(上海)新兴消费股权投资基金(公司持股96%),目前已经进行5次对外投资,比较有希望的是菠萝斑马项目。

设立股权基金是非常普遍的做法,只是为了获得新生收益。目前来看,公司的主要注意力还是集中于挖掘自身品牌。公司单店营收平均值为220万,与歌力思均值330万相比,还有足够的增长空间。

公司虽然依然非常依靠主品牌DAZZLE,但是d.zzit已经以超过公司增速的水平缓慢追赶上来,而且由于年轻化,未来极有可能打开增长空间,接过DAZZLE的接力棒。

但是,年轻人喜欢网上购物的趋势没有变。从公司的线上布局来看,我觉得公司非常懂年轻人,线上有望打开公司增长阀门。

一是引流优秀。鉴于公司将天猫作为主要线上渠道,所以我专门看了下天猫渠道的对比。可以看下,虽然比不了李宁,但是比其他还是绰绰有余的。

二是参与平台多。公司同步推进天猫、唯品会、微商城、网易考拉、得物等线上渠道。d.zzit在抖音上线W粉丝。目前公司是非常依赖DAZZLE主品牌,我感觉线上这块非常有助于d.zzit品牌的崛起。比如天猫直播DAZZLE1万多人观看,d.zzit有6万多观看。而且d.zzit的抖音视频和直播要更精致些,非常契合年轻人。

之前分析三只松鼠时我就提过,三只松鼠的线下店之所以做不好,就是因为线下店的进价可能就是社区店的卖价,这是典型的价格制定不合理。

公司考虑到这个问题,在委托加工的基础上,所有货品先集中到公司总仓,再由总仓统一发货,包括线上和经销渠道也都是总仓发货,一是避免线上和经销渠道盘货问题,二是避免货品品质出现问题后无法溯源的情况。

当然,最近也出现消费者线上购买后退货,客服表示退货产品为假货的情况,究竟是客服消极应对,还是消费者以次充好,自有法律审判。

纯从服装行业来看,三季度全国限额以上服装鞋帽、针、纺织品类零售额同比增幅分别为7.5%、-6.0%和-4.8%,呈现负增长态势。这种情况下,公司第三季度营收保持增长,毛利率略微增长。

逆势增长,依靠的就是公司对店铺的精细化管理。首先是将门店提质增效作为指引方针,根据门店情况去弱留强,避免亏损门店拖累业绩。其次是注重品牌打造,深度捆绑客户,会员忠实度较高,前三季度直营渠道80%收入由会员贡献,60%收入由VIP会员贡献。

6月,公司推出覆盖102人441万股的股权激烈计划,根据计划,以2020年为基数,2021年至2023年收入增速不低于15%、35%、62%,净利润增速不低于10%、22%、40%。

虽然增速不是很快,但是至少能够保证,2023年营收41.5亿,较现在还有30%空间,净利润达到8.8亿,较现在还有24%的空间。

8月4日,地素时尚在上海举办了以“閤”为主题的2021秋冬时装秀,展示旗下品牌DAZZLE、DIAMOND、DAZZLE和RAZZLE的最新系列,以及DIAMOND DAZZLE敦煌主题系列。公司借此推出国风服装。

随着国内国风元素不断兴起,例如米哈游《原神》就出现国风,公司提前介入国风不会有错。而且随着国家推动内循环,国风有可能得到发展机遇。当然,这里只是点一下,暂时不是多么重要的事情。

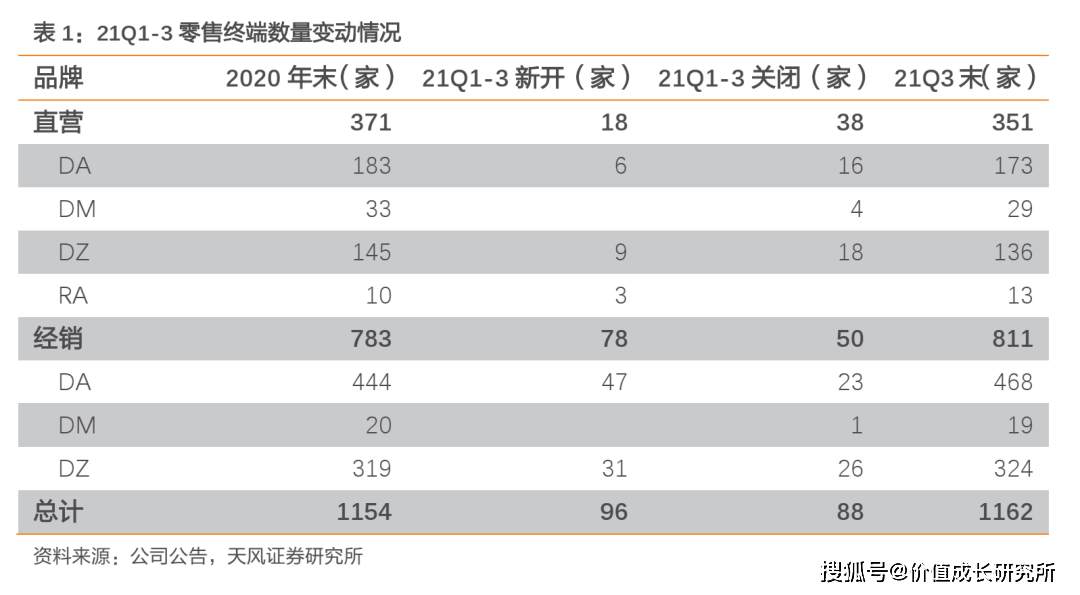

公司目前1162家店,2015年1051家,6年时间开店101家,这个速度慢的跟蜗牛爬似的。

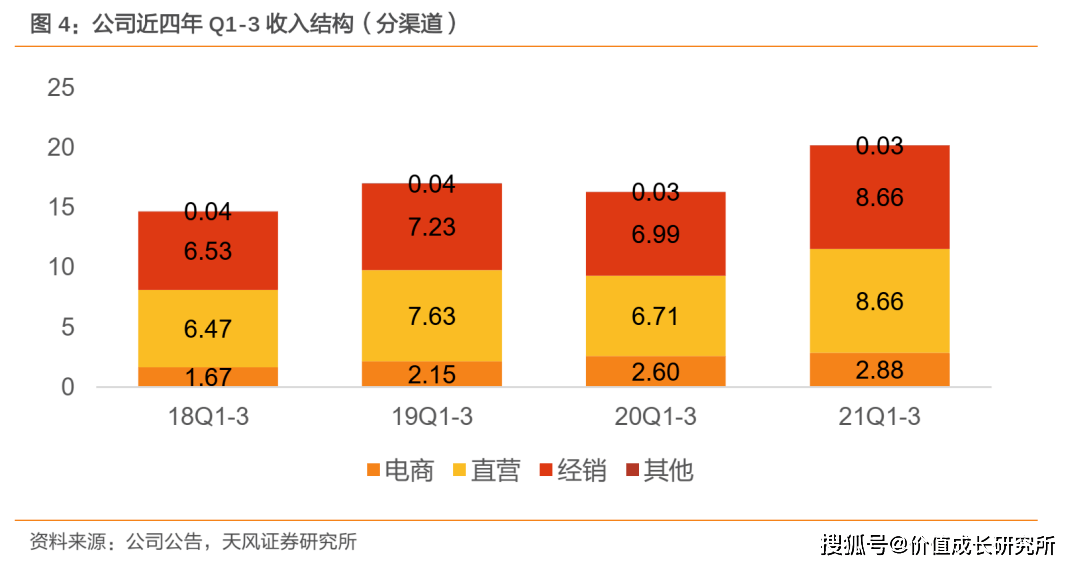

从销售渠道来看,线亿,增长29%,现有351家,毛利率81.3%;经销店8.66亿,增长24%,现有811家,毛利率70.74%。

能够正常的看到,直营店数量虽然少,但是单店绩效是经销店的2-3倍,而且直营渠道增速最快。但是,从今年来看,公司直营店净减少20家。

当然,公司的解释是汰弱换新,但是关闭门店数量高达10%,比例还是有点高了。怕的就是公司会像大商股份一样,不停关店,虽然保住利润,但没收入增长渠道,净利润也会失去源头活水。

2013年云锋基金1.8亿获得公司1700+万股,IPO前持股10%。上市后10送2,总持股2000+万,加上多年分红,持股成本应该在6-7元。持有7年时间,收益3倍,对于风投来说,收益一般。

从目前来看,公司质地还是可以的,发展还不错,股息率4%,但是不管咋样,公司衡量之后选择离开,要么是有更好的标的,要么就是看到隐患。

数据来看,国内女装2020年销售总额9407亿,2020-2023复合增长6.5%,其中高端女装销售额2164亿,2020-2023复合增长预计7.1%。

可以看到,女装行业空间很大,行业集中度很低,有足够的发展空间,而且公司营收不到30亿。

从高端人群来看,买衣服不怕贵,就怕撞衫。商业一点的说法是,怕规模化生产。公司走差异化路线,在高端这块做的还是很不错的。不过,正因如此,高端女装想要快速成长非常难。所以,公司未来的增速可能依然很慢。

好在公司没选并购,从2021年新增品牌来看,公司还是计划内生增长。在当前社会整体消费水平不高的情况下,这种选择是比较稳妥,未来也没有暴雷风险。不过,除DAZZLE和d.zzit外,其他几个品牌发展还是较慢。

无论是外部环境,还是公司自身,这几年上涨的速度都不会太快。好在公司管理能力出色,疫情和消费水平下降的情况也没再次出现负增长,赚钱能力优秀,而且账户现金超多,分红也高。而且控股家族的心思还是发展,并没有想掏空公司。

从身边人的角度来看,地素算是国产高端女装里面做的比较好的,专柜卖的很火,而且基本都认同地素是中高端品牌,衣服款式和质量都符合定位。

公司市盈率TTM不到13,市值91亿,现金32亿,实际PE不到10,股息率4%,每年还能保持正增长,估值是比较低的。考虑到女装品牌的库存和替代速度较快,加上公司近些年增速下滑,评级定为B+。

可以适当买入作为防守板块,但是定位要明确,不能指望公司短期内出现快速地增长。